首頁

走進巨正

關于我(wǒ)(wǒ)們

巨正新聞

政策動态

巨正風采

注冊服務

工(gōng)商(shāng)注冊

資(zī)質認可

創業指南(nán)

會計服務

基礎會計服務

特色會計服務

客戶常見問題

稅務服務

風險評估

稅收籌劃

稅務顧問

審計服務

内部審計

常規審計

資(zī)本驗證

培訓講座

會計實務

辦稅實務

稅務籌劃

行業客戶

聯系我(wǒ)(wǒ)們

聯系我(wǒ)(wǒ)們

加入我(wǒ)(wǒ)們

業務合作

X

培訓講座

會計實務

辦稅實務

稅務籌劃

稅務籌劃

納稅籌劃——營改增篇

第一(yī)節 什麽是營改增

1.1 營改增的概念

從2012年1月1日起,在上海交通運輸業和部分(fēn)現代服務業開(kāi)展營業稅改征增值稅試點。

自2012年8月1日起至年底,國務院将擴大(dà)營改增試點至10省市,北(běi)京或9月啓動。

2013年8月1日,“營改增”範圍已推廣到全國試行。

2014年1月1日起,将鐵路運輸和郵政服務業納入營業稅改征增值稅試點,至此交通運輸業已全部納入營改增範圍。

自2014年6月1日起,将電(diàn)信業納入營業稅改征增值稅試點範圍。

營改增就是:通俗地理解,原流轉環節繳納營業稅,營改增後繳納增值稅。

第二節 營改增影響

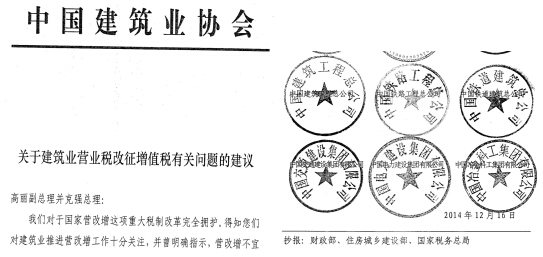

從文件可以看出:

稅負變化:要是稅負降低,會有企業上書(shū)嗎(ma)?營改增進度這麽難嗎(ma)?

影響巨大(dà):如果影響不大(dà),會越過住建部、财政部、總局上書(shū)嗎(ma)。

中(zhōng)字央企:肯定不是簡單的稅負問題,還有風險與利益。

應對态度:必須積極。

應對策略:肯定不是企業财務部門的事情。

全國人大(dà)代表、中(zhōng)建五局董事長魯貴卿在2014年兩會議案中(zhōng),對建築業營改增後相關财務指标的變化原因進行了分(fēn)析,他認爲,

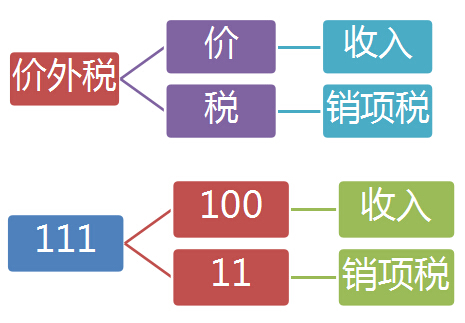

第一(yī)個原因是增值稅是價外(wài)稅,營改增後建築業營業收入從原來的營業稅收中(zhōng)剔除了應交納11%的增值稅銷項稅額,因此收入會正常下(xià)降約9.9%。

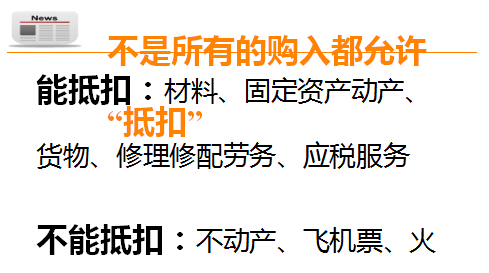

第二個原因就是稅負和現金流出增加,利潤總額下(xià)降,本質上是進項發票無法足額取得,可以抵扣的進項稅少,造成稅負和現金流出增加,利潤總額下(xià)降。

關于第二個原因,魯貴卿表示,具體(tǐ)可從以下(xià)幾方面來體(tǐ)現:

一(yī)是建築企業的特殊成本如勞務、地材等,在目前的試點方案下(xià)很難取得增值稅專用發票,進項抵扣不充分(fēn)。建築企業屬于勞動密集型産業,勞務成本占總成本的20%—30%,該部分(fēn)成本以及自有人工(gōng)成本在目前設定的稅收改革方案下(xià),很難取得可抵扣的增值稅進項發票。

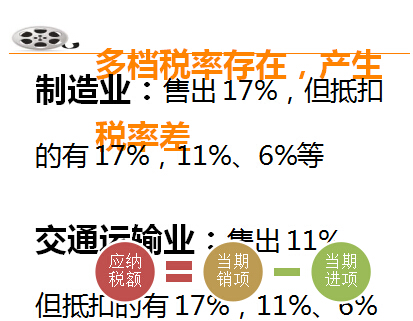

二是根據《财政部、國家稅務總局關于部分(fēn)貨物(wù)适用增值稅低稅率和簡易辦法征收增值稅政策的通知(zhī)》規定,一(yī)般納稅人銷售自産的建築用砂石、磚瓦、石灰、混凝土等貨物(wù),可選擇按照簡易辦法依照6%征收率計算繳納增值稅,減少了建築企業可抵扣的增值稅進項稅額。

三是目前營改增還未覆蓋所有行業,無法形成完整的産業抵扣鏈條。比如,企業從金融機構借款的利息,由于金融行業的營改增滞後于建築行業,造成目前還無法抵扣。

四是建築企業在營改增之前購置的存量設備、材料和在建工(gōng)程中(zhōng)所含的增值稅款在目前的試點方案中(zhōng)還未允許抵扣;如果“甲供材”供應商(shāng)不能将材料的增值稅發票直接開(kāi)給建築企業,而是給開(kāi)發商(shāng),則會使建築企業的此部分(fēn)成本的增值稅不能得到抵扣。

五是建築企業現行的組織架構、營銷模式、集中(zhōng)采購、财務管理、稅務管理和信息系統等重要管理體(tǐ)系還未适應增值稅的管理要求,特别是在分(fēn)包方、分(fēn)供方等選擇上,能提供較高增值稅專用發票的一(yī)般納稅人短期内還難以培育形成。

第三節 營改增應對思路

一(yī)、不做無用功的事情

還讨論總理擔心的高大(dà)上事情

還花時間和物(wù)力進行稅負測算

還在天天猜營改增哪天改

還在想着往後拖就不會改

二、整體(tǐ)應對原則

領導須關注

其他部門參與

項目部最重要

财務部牽頭

三、改善内部控制

發票管理

合同管理

采購管理

預算管理

四、梳理業務流程

企業組織架構

挂靠業務杜絕

業務模式:EPC等

潛規則:結算中(zhōng)的材料

五、營改增前期準備工(gōng)作

整體(tǐ)營改增意識

發票管理試運行

營業稅梳理

内部控制修改等

掃描二維碼分(fēn)享到微信

在線咨詢

517593770

聯系電(diàn)話(huà)

028-85538515